荀玉根:市场仍在折返跑蓄势 走出困局需新信号

【海通策略荀玉根:市场仍在折返跑蓄势 走出困局需新信号】近期市场反复震荡,成交量不断萎缩,投资者观望心态浓厚,颇感市场无趣。过去2个多月以来,我们一直提出“市场处于折返跑蓄势阶段”,那么何时结束蓄势并形成突破呢?

核心结论:①市场仍处于牛市3浪上涨初期的折返跑蓄势阶段,近三个月指数振幅仅11%,借鉴历史,低波动不可持续。②过去牛市经验显示,行情向上突破需要基本面和政策面向好,岁末年初是个窗口期。③折返跑是布局期,展望牛市主升浪,科技和券商望成为主导产业,低估值高股息的银行先搭台。

如何走出困局?

近期市场反复震荡,成交量不断萎缩,投资者观望心态浓厚,颇感市场无趣。过去2个多月以来,我们一直提出“市场处于折返跑蓄势阶段”,那么何时结束蓄势并形成突破呢?本文将围绕这一问题展开分析。

1、市场仍在折返跑蓄势

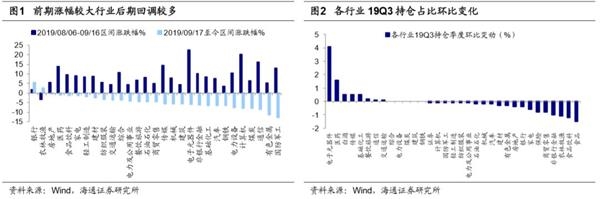

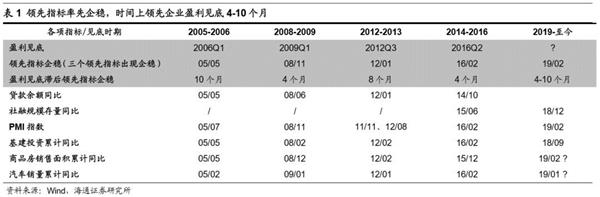

折返跑蓄势是牛市主升浪的必经阶段。今年以来我们提出了“2019年2440点=2005年998点”、“牛市有三个阶段”、“2733点附近是牛市第二波上涨起点”等重要观点。从指数行情看,上证综指从8月6日的低点2733点最高涨至9月16日的高点3042点,此后指数开始回落,市场成交量萎缩,至今市场仍处于折返跑蓄势阶段。从行业涨跌幅看,前期涨幅大的科技在后期回调多,而前期涨幅小的银行、农业等后期涨幅居前。2019/08/06-09/16期间电子元器件、计算机、通信涨幅居前,分别为22.5%、20.2%、16.2%,而农林牧渔、银行表现较差,涨跌幅分别为-3.4%、1.9%,2019/09/17至今国防军工、有色金属、通信跌幅居前,分别为-12.8%、-11.3%、-8.5%,而银行、农林牧渔涨幅居前,分别为5.6%、2.6%。从基金持仓看,前期加仓较多的板块后期回调幅度大,在19Q3基金重仓股中电子元器件市值占比环比提高4.1个百分点,在2019/08/06-09/16电子行业上涨22.5%,而2019/09/17至今回落-6.1%。回顾历史,牛市第一阶段市场进二退一,牛市第二阶段进入主升浪,但是初期折返跑蓄势是必经阶段,这时市场表现为反复盘整,如同跑步加速前在起点附近折返跑做热身,市场需反复震荡盘整后才会加速上涨,如05/12-06/01、09/01、14/03-14/06。①05-07年牛市中第二波加速上涨从06/01开始。在这之前上证综指先在05/10/28日触及低点1067点,随后到05年底指数一直在1100点上下反复盘整,背后原因是基本面和政策面均在06/01前后得到确认。②08-10年牛市中第二波加速上涨从09/01开始。前期上证综指先从08/12/9的2100点回落至08/12/31低点1814点,随后到1月底,指数一直在1800-2000点盘整,之后经济金融数据逐步公布,市场开始放量上涨。③12-15年牛市中,以上证综指刻画第二波上涨从14/03开始。14/3-14/6月期间上证综指一直在2000点上下盘整,与前两轮牛市盘整完进入加速上涨阶段的背景不同的是,这一次基本面仍在下行,市场上涨源自政策面。

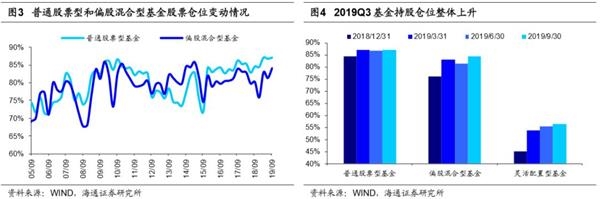

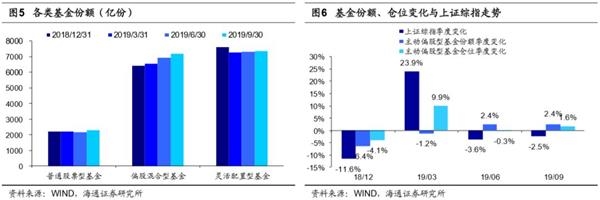

只是波动风险,无需太担忧。虽然折返跑蓄势是牛市第二波上涨的必经阶段,但是有人担忧回撤会不会比较深,我们认为上证综指2733点很可能是牛市第二波上涨的起点,对应波浪理论的3浪,即牛市主升浪,折返跑不会回到起点那么深。借鉴历史,牛市第二波上涨需要基本面、政策面的共振,但是基本面和政策面的确认是个逐步的过程,因此历史上市场在主升浪初期仍会折返跑,反复盘整。做个简单的测算,以上证综指年初低点2440点为市场底部,假设未来A股整体估值水平不变,盈利增长推动指数上行,而19Q3名义GDP增速为7.9%,19Q2全部A股归母净利润增速6.5%,按此推算上证综指的底部自然抬升到2600-2650点。实际上,年初上证综指2440点时,市场情绪极度悲观,当时全部A股PE(TTM)降至13.2倍,PB(LF)降至1.42倍,均处于历史底部附近。然而,目前这些悲观因素逐渐消退,市场情绪明显好于年初上证综指2440点时,粗略点看2733点很可能已经是牛市第一阶段进二退一的底部,即牛市第二波上涨的起点。另外,近期基金份额持续增长、股票仓位上升,投资者无需太担忧。19Q3普通股票型、偏股混合型、灵活配置型基金份额分别为2269、7184、7352亿份,较19Q2分别增加95(4.4%)、244(3.5%)、56(0.8%)亿份。从仓位看,19Q3普通股票型、偏股混合型、灵活配置型基金仓位分别为87.0%、84.2%、56.4%,较19Q2分别上升0.3、2.8、1.1个百分点,仓位整体上升。回顾市场,上证综指19Q1/Q2/Q3的收盘价分别为3091/2979/2905点,季度环比变动幅度分别为23.9%、-3.6%、-2.5%,同期主动偏股型基金(普通股票型+偏股混合型+灵活配置型)份额分别为16027/16410/16806亿份,环比变动-1.2%、2.4%、2.4%,而仓位则三个季度分别增加9.9、减少0.3、增加1.6个百分点。19Q3上证综指依旧下跌但是基金份额和仓位均逆市提升,显示投资者的信心在逐步提升。

2、走出困局需新信号

低波动不可持续。回顾历史,我们以上证综指作为研究对象,分析指数滚动三个月区间振幅,发现2000年以来上证综指滚动三个月区间振幅均值为21.7%,中位数为17.1%,而19/08-19/10区间振幅为11.1%,处于2000年以来振幅从低到高的分位数为19%。再看近2个月,19/09至今上证综指区间振幅为5.5%,对应上证综指高点、低点分别为3042点、2883点,而2000年以来上证综指区间振幅小于5.5%的情形只在17/09-17/11期间出现过一次。由此可见,当前上证综指低波动不可持续,指数大概率最终会选择突破。参考历史经验,我们更倾向于认为市场震荡后最终会向上突破,基本面和政策面向好驱动牛市进入第二阶段主升浪,如06/01、09/01、14年下半年等。①在06/01前后基本面和政策面均得到确认,当时工业增加值累计同比从06/01的12.6%上升至2月的16.2%,随后升至07/03的18.3%,06年初政策加码,贷款数据显示政策效果进一步显现,贷款余额同比从05/12的13.0%升至06年1、2月的13.8%、14.1%,随后升至07/03的16.3%。②在09/01前后基本面和政策面均得到确认,工业增加值累计同比从09/01的-2.9%触底回升至2月的3.8%,显示基本面开始好转,贷款余额同比从08/06的低点14.1%先升至08/12的18.8%,再进一步升至09/01的21.3%,显示四万亿政策效果显现,因此市场开始放量上涨。③14年下半年基本面仍在下行,市场上涨源自政策面,先是14年7月改革预期大幅提升,上证综指突破2200点,随后11月央行下调金融机构一年期贷款基准利率0.4个百分点至5.6%;下调一年期存款基准利率0.25个百分点至2.75%,货币政策转向宽松刺激上证综指放量向上突破。

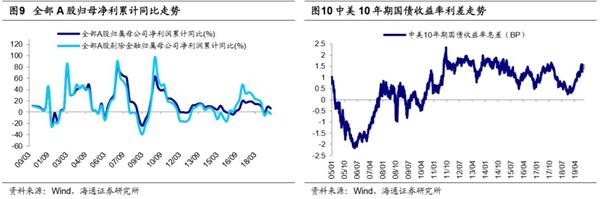

等待基本面和政策面信号,岁末年初是窗口期。前期报告中我们提出牛市有三个阶段,在牛市第二阶段市场进入主升浪的逻辑是盈利见底回升、政策面偏暖。基本面上,我们认为全部A股归母净利同比增速三季度见底,这是因为:一是从周期因素看,库存周期和盈利周期三年一轮回;二是从政策传导看,政策出台传导到实体经济存在4-10个月时滞。我们预计19Q3A股归母净利累计同比降至0附近,2019年归母净利同比回升至5%,往后看1.5-2年是业绩回升期,预计届时A股归母净利润增速有望回升至10-15%。当然,未来基本面变化需跟踪月度高频数据验证,如10-11月的PMI、工业增加值、工业企业利润、库存数据、PPI等,详见《如何预测跟踪盈利趋势?-20190919》。政策面上,关注货币政策、财政政策及有关改革进展。货币政策方面,10月21日LPR利率未下调,加之9月CPI当月同比高达3.0%,市场对降息预期较为悲观,后续货币政策动向观测时间点是11月5日、12月6日、12月14日MLF到期时间点,及11月20日左右LPR利率。截止2019/10/25,中美10年期国债收益率利差为144BP,远高于2005年以来均值57BP、中位数78BP,芝加哥利率期货交易所显示10月30日美联储议息会议降息25个BP的概率为93.5%,中美利差如进一步扩大,中国利率下行概率加大。财政政策方面,9月初国务院常务会议提出根据地方重大项目建设需要,按规定提前下达明年专项债部分新增额度,后续需要跟踪具体额度及落地情况。12月初跟踪中央政治局会议,12月中旬跟踪中央经济工作会议。综上,我们认为岁末年初是窗口期,如果11月中下旬到年底看到基本面企稳逐步确认、后续政策进一步发力,牛市第二波主升浪将加速向上。

3、应对策略:耐心布局

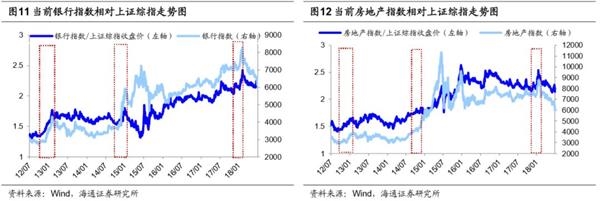

折返跑蓄势是布局期。我们前期多篇报告分析过,1月4日上证综指2440点是牛市反转点,上证综指2440-3288-2733点,是牛市第一阶段的进二退一,上证综指2733点很可能是牛市第二波上涨的起点,对应波浪理论的3浪,即牛市主升浪。历史上牛市第二波上涨的时间和空间都会明显大于第一波上涨,如06/01-07/03、09/01-09/11、14/03-15/02,持续12-20个月,指数最大涨幅70-180%之间,初期折返跑蓄势阶段是布局期,行情加速等基本面和政策面向好信号。借鉴历史,牛市第二波加速上涨突破第一波高点,通常靠银行引领,这次冲破3288点也需要银行启动,我们在《银行地产岁末年初多异动-20190926》分析过。此外,回顾历史,岁末年初时银行地产往往有异动行情,如12年12月-13年1月、14年11-12月、18年1月,因是估值偏低、前期涨幅少、机构持仓低、政策或事件催化,今年岁末年初同样具备这些条件。这次险资“资产荒”也将成为助推力,对比中美险资配置情况,中国各类保险资金股票配置比例加权平均后不足10%,而美国的养老金资金配置中股票约占31.6%。我国险资运用余额中38%的比例是非标资产,而美国这一比例只有9%。以社融中委托贷款和信托贷款月度增量作为衡量非标变量的指标,上一轮非标大幅增加是在15-17年,18-20年将有大量非标到期。由于资管新规的推出,许多非标债券到期后险资无法再次续作,这压缩了险资配置非标的空间。为保持利润的稳定性,高股息股票将成为险资的较优选择。四大国有行代表的部分公司股息率已经有吸引力,农业银行近12个月股息率和19年预测股息率分别为4.9%、5.3%;建设银行分别为4.2%、4.5%。另外,我们在报告《历史上四季度各行业胜率回顾-20191018》中统计过2005-2018历年第四季度各行业表现上涨概率居前行业为:农林牧渔(79%)、保险Ⅱ (79%)、银行(71%),平均涨幅居前行业为:证券Ⅱ(16.7%)、银行(12.2%)、家电(9.8%),银行四季度胜率高。

岁末年初关注银行地产,中期科技和券商更优。历史上牛市主升浪上涨的初期往往靠银行带动指数向上突破,但是着眼于整个主升浪,价值搭台之后最终还是成长唱戏。我们在《银行地产岁末年初多异动-20190926》中回顾了12年底、14年初、18年初三次银行地产大涨的行情,在银行地产大涨后科技代表成长股表现更强。更长视角看风格,2-3年的风格切换已经走在路上,即从过去3年的价值占优走向未来2年的成长占优,即便岁末年初银行地产出现阶段性异动,也只是其中的小波折,详见前期报告《谈风格:风起于青萍之末-20190710》。此外,《牛市第二阶段什么行业最强?-20190730》、《十年一变——中美产业变迁对比-20190822》分析过,牛市主升浪行业间分化以盈利为基准,盈利上升陡峭行业涨幅居前形成主导产业。而每轮牛市主导产业都符合时代背景,“科技+券商”有望成为本轮主导产业。科技股业绩回升的动力是政策红利、技术进步。政策面产业政策向科技倾斜,前期科创板、融资放开等举措将带动VC/PE为科技企业注入增量资金。中共中央政治局10月24日下午就区块链技术发展现状和趋势进行第十八次集体学习,这显示科技是重要战略方向。同时,伴随着5G等新技术的推广应用,这将带动行业需求回暖以及产生新需求、增加订单,推动ROE改善。近期三季报业绩预告显示创业板代表科技类行业盈利已经开始改善,根据预告19Q3创业板全体归母净利累计同比为-4.4%,而19Q2/19Q1为-21.3%/-14.8%,创业板业绩增速降幅收窄,详见《中小创净利润降幅收窄——19年三季报预告分析-20191016》。在19Q3基金重仓股(剔除港股)中TMT市值占比环比大升4.6个百分点至20.6%,仍低于2013年以来的均值22%,目前处于13Q2-Q3水平,而历史最高点为15Q4的32.5%,详见《科技占比明显上升——基金2019年三季报点评-20191025》。随着大股权时代来临,券商业务有望更多元化,成为综合性投行。资本市场增量改革不断推进,并且监管鼓励大行加大对券商融资的支持,券商金融债发行、短融增额,均有利于券商降低资金成本,提高杠杆率,从而提升ROE。

风险提示:向上超预期:国内改革大力推进,向下超预期。

(文章来源:股市荀策)