中信建投:坚定看涨 A股将迎来戴维斯双击

前言:为什么我们比市场更乐观?

市场进入四季度,通胀有上行和加速迹象(2019年9月CPI破3,2019年10月CPI高达3.8),全市场对A股的核心波动区间都看在2,800点到3,000点。但是我们中信建投量化团队比市场更乐观,始终认为突破3,000点只是开始,波动区间大概率在3,100点到3,200点;在这种情况下,我们有必要梳理一下市场进一步上涨的核心依据。

上市公司2019Q3财务报表杜邦分析

将上市公司2019Q3财务报表合并,可知2019Q3非金融上市公司的ROE为7.63%,杜邦拆解各分项分别为:销售净利率4.82%,资产周转率61.40%,权益乘数2.58。银行的净息差微幅上升,ROE微幅下降。

基本面:预测2019Q4孕育着盈利上行周期

基于对上市公司2001Q4至2019Q3历史财务报表分析可以发现:需求仍然处于下行阶段,但营业收入现金含量提高;ROE从2018Q2高位9.49%持续下行到2019Q3的7.63%,主要是因为销售净利率下滑,企业的毛利率下降且期间费用率上升;企业的投融资需求持续萎缩,但自身创造现金流的能力在增强,公司自由现金流提升意味着企业价值提升。从供需增速差来看,2016Q3以来处于供给增速小于需求增速的状态,非金融上市公司的固定资产周转率持续提升。利率上行有助于银行风险调整净息差提升。在库存周期和产能周期等因素的影响下,我们预测ROE在2019Q4将会是微幅下滑的磨底状态,预测归母净利润于2019Q3见底,2019Q4孕育着盈利的上升周期。

估值:预测万得全A内在价值已经在2018Q4见底,并处于上行周期

我们以剩余价值模型为基础对权益类资产进行估值,万得全A的内在价值已经于2018Q4见底并正处于上行阶段,当前4,147点处于合理估值区间水平;分行业来看,A股大部分行业的估值处于历史较低水平,对银行PB的估计为0.8倍;市值分层来看,大市值公司的盈利较强且估值较低。

市场情绪:短期情绪由弱转强,中期A股将迎来戴维斯双击

短期市场成交额小幅回升,从大单资金流向来看,短期主力买入情绪较高,且偏好沪深300成分股。从换手率的长周期来看,我们预计换手率将于2020Q1见底回升。

综合配置建议

2019Q1至2019Q3,虽然上市公司的企业盈利依然下行,但无风险利率下行和风险溢价下降带来了估值修复行情;从2019Q3财报来看,虽然整体盈利能力依然处于下滑阶段,但个别行业已经实现盈利增长,如果2019Q4或2020Q1整体盈利拐头上行,则市场将进入戴维斯双击阶段。从长期和短期角度都建议做多A股。

一、前言

市场进入四季度,通胀有上行和加速迹象(2019年9月CPI破3,2019年10月CPI高达3.8),全市场对A股的核心波动区间都看在2,800点到3,000点。但是我们中信建投量化团队比市场更乐观,始终认为突破3,000点只是开始,波动区间大概率在3,100点到3,200点;在这种情况下,我们有必要梳理一下市场进一步上涨的核心依据。

二、基本面

2.1

非金融上市公司

非金融上市公司是实体企业的代表。由于上市公司定期披露质量较高的财务报表数据,所以我们可以通过对非金融上市公司进行财务分析,来观察需求变动、实体企业盈利能力和企业家的投融资决策等。

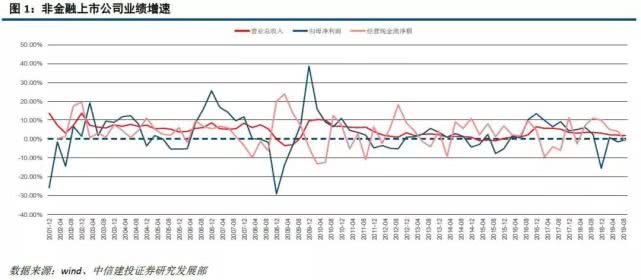

营业总收入TTM环比,自2016Q4高点6.35%持续下行到2019Q3的1.70%;归母净利润TTM环比从2019Q2的-1.71%回升到2019Q3的-0.27%,降幅缩窄;经营现金流净额TTM环比,从2018Q3高点11.20%下滑到2019Q3的-1.16%,反映需求仍然处于下行阶段。

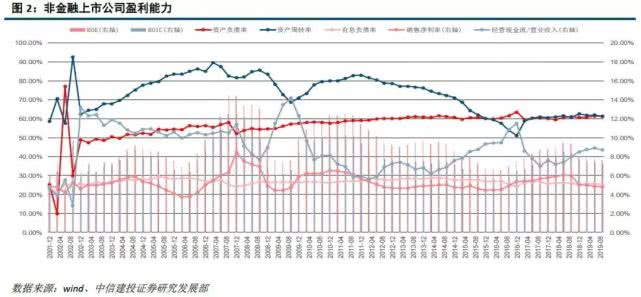

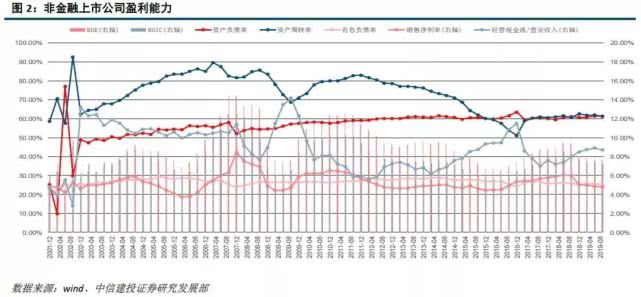

ROE从2018Q2高位9.49%持续下行到2019Q3的7.63%;从杜邦公式拆解的各分项来看,销售净利率从2018Q2高点6.07%持续下滑到2019Q3的4.82%,资产周转率从2016Q4低点51.22%回升至2018Q4高点62.56%后开始窄幅波动,2019Q3为61.40%;资产负债率从2016Q4高点63.51%下降到2018Q3低点59.59%后窄幅震荡,2019Q3为61.20%;其中有息负债率从2014Q2高点28.98%持续下行到2019Q3的25.36%;所以,对ROE下行影响比较大的主要是销售净利率。另外,“经营现金流/营业收入”从2017Q3低点7.00%逐步回升到2019Q2高点8.92%,2019Q3微降到8.71%,反映企业营业收入的现金含量变高。

对销售净利率做更细致的分析,可以发现毛利率从2018Q3高点20.02%持续下行到2019Q3的19.35%,期间费用率从2018Q1高点10.76%下行到2019Q2低点8.87%,2019Q3回升到9.27%,主要是管理费用率从2019Q2的3.18%上升到2019Q3的3.57%,财务费用率从2018Q3的1.44%持续上升到2019Q3的1.48%;所以,毛利率下降和期间费用率上升共同降低企业的销售净利率。

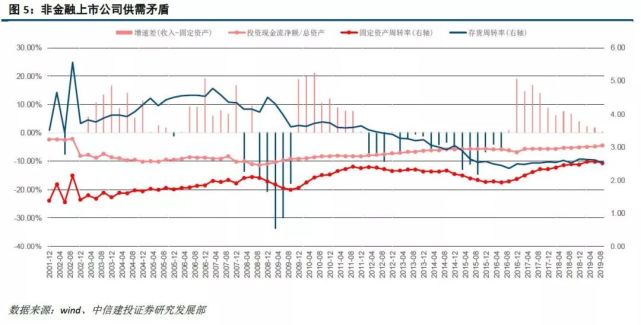

“投资现金流/总资产”绝对值从2008Q3高点11.34%持续下行到2019Q3的4.53%,反映企业的投资需求持续萎缩;“经营现金流/总资产”从2017Q3低点4.27%持续回升到2019Q2的5.53%,2019Q3略微下行到5.35%,反映企业自身创造现金流的能力在增强;“筹资现金流/总资产”从2016Q4高点的2.83%逐步下行,2019Q2开始转负(-0.53%),2019Q3进一步下行到-0.87%,说明企业整体上开始回报股东和债权人;影响企业估值的“公司自由现金流”占总资产比重从2019Q2的1.32%回升到2019Q3的1.76%,意味着企业价值提升。虽然“现金流净增加额/总资产”从2016Q3(2.29%)下行到2019Q3(-0.03%),但是“现金及等价物/总资产”长期在10%-15%区间波动,2019Q3为13.04%,维持在较高水平,企业并不缺钱;从2018Q1以来票据直贴利率从4.94%下降到当前的1.94%也可以印证企业不缺钱的判断。

我们用增速差(营业收入增速-固定资产增速)来衡量供需矛盾,可以发现在需求不足和投资不足同时存在的情况下,增速差自2016Q3一直维持正数,表明供给小于需求,相应的企业的固定资产周转率从2016Q2低位1.92持续提升到2019Q2的2.55,2019Q3微微下行到2.51;固定资产周转率的提升有助于企业ROE提升。

2.2

银行

银行的业务,按生意的本质可以分为信贷业务、中间业务、投资业务和其它业务。信贷业务占比最高,贡献70.22%的营业收入;中间业务次之,贡献20.22%的营业收入。对于信贷业务,主要从“量、价、质”三个角度来分析,“量”即商业银行的总资产规模及其增速,“价”为净息差,“质”为贷款减值损失,我们用风险调整净息差(净息差-信用成本)指标来综合考虑“价”和“质”。

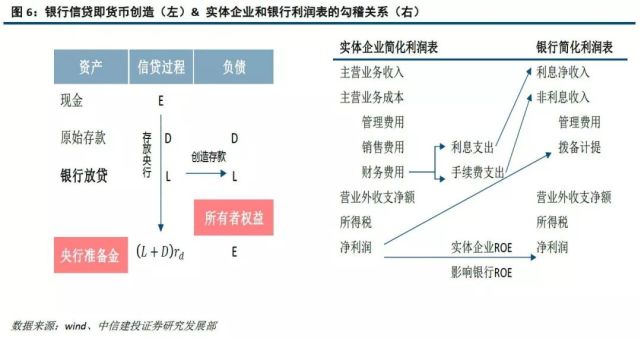

从银行和实体企业利润表之间的勾稽关系来看,银行贷款是对实体的债权,实体企业财务费用中的利息支出和手续费支出分别对应银行的利息净收入和非利息收入;只要企业未倒闭,就需要向银行按时足额支付本息,财务费用波动相对净利润波动要小;当企业净利润长期为负时,就存在破产和违约可能,银行发生贷款本金损失的概率加大,需要计提信用减值损失或资产减值损失。银行的信贷和类信贷业务带来的资产负债扩张过程也是货币创造的过程,影响M2规模和增速,所有者权益会通过资本充足率制约银行的资产扩张。所以,实体企业的盈利能力影响银行的盈利能力,而银行的盈利能力影响其信贷规模并进而影响货币供给。

基础货币供应量B由中央银行决定,中央银行的资产负债表是资产驱动负债扩张模式,所以基础货币供应量增速应当与名义GDP增速一致。假设法定存款准备金率维持当前值不变,采取移动平均法预测名义GDP增速、基础货币余额/名义GDP、超额准备金率和货币乘数。

由名义GDP和“基础货币余额/名义GDP”可以得到基础货币余额,结合货币乘数可以得到货币供应M2余额;同样采取移动平均法预测“M2/其他存款性公司总资产”,结合M2余额,可以得到商业银行总资产余额。在货币派生充分的情况下,预测商业银行2019年和2020年总资产分别为317.43万亿元人民币和340.71万亿元人民币,相对于2019年三季度283.39万亿元人民币,分别有12.01%和20.23%的潜在增长幅度。

我国于2009年加入巴塞尔协议委员会,以巴塞尔协议III(2010年版)为基础,制定《商业银行资本管理办法(试行)》 ,并于2013年实施,核心内容是资本充足率监管。

资本充足率是银行的杠杆;所有者权益中,股本/增发/配股/可转债转股、其他权益工具/资本公积/其他综合收益、盈余公积、一般准备、未分配利润属于核心一级资本,其他权益工具(优先股、永续债)属于其它一级资本。二级资本包括二级资本工具和超额贷款损失准备。

我国的银行业资本监管要求逐步提高,2013年全国系统重要性银行的资本充足率最高监管要求为9.5%,目前(2019年)为14%。巴塞尔委员会主张未来全球系统重要银行实施总损失吸收能力资本要求,之后资本要求还会提高,最终将达到19.5%以上。当前老16家上市银行的核心一级资本充足率、一级资本充足率和资本充足率分别为9.59%、10.95%和13.48%,监管要求分别为7.50%-8.50%,8.50%-9.50%,10.50%-11.50%,资本充足率对银行风险资产的扩张也不构成约束。

预测未来两个季度(2019Q4、2020Q1)的净息差为1.76%和1.80%,由2019年三季报计算得到老16家上市银行最新净息差为1.54%。预测ROE处于逐步下行过程,预测2020年ROE为10.28%,由老16家上市银行2019年三季报计算得到ROE(TTM)为10.98%(关于银行业的详细研究请参考我们的深度报告《行业基本面量化系列之银行篇》(2019/9/24))。

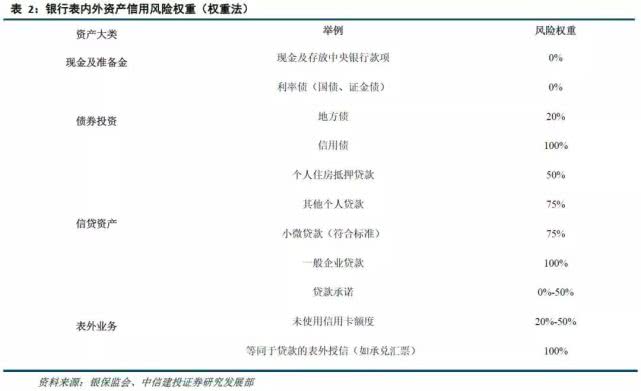

在计算资本充足率中的风险加权资产时,银行的配置的各类资产都对应了不同的风险权重;当银行风险偏好提升,会将资产配置从低风险(如利率债)转向高风险(如信贷),而银行又是债券市场的主要参与者,其交易对市场价格影响比较大,所以我们将会观察到十年国债利率上行和信用利差缩窄,而这正是三季度以来正在发生的事情。

2.3

非金融上市公司

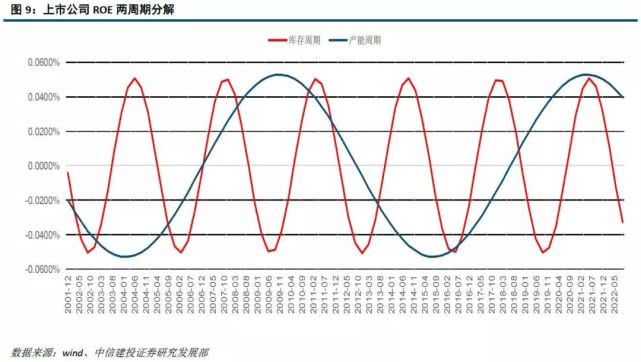

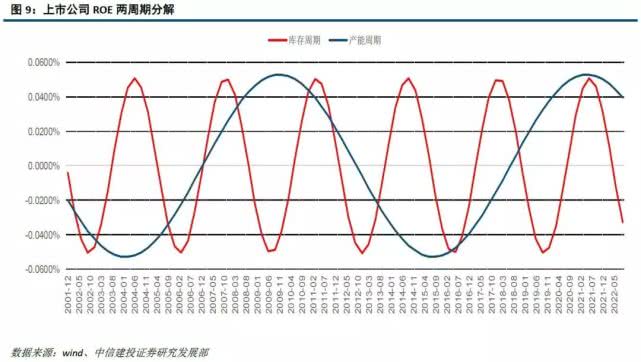

通过对上市公司ROE的研究,可以发现我国上市公司的ROE存在三年左右和十年左右的周期,与库存周期和产能周期的时间跨度相似;我们将ROE的短周期和中周期分别定义为库存周期和产能周期(注意:与宏观基于库存和固定资产投资来划分周期状态的方式不同,这里指对ROE影响的正负方向)。另外,我们考虑了人口对上市公司盈利的影响;国家统计局发布的《2012年统计公报》显示,2012年我国劳动年龄人口15-59岁(含不满60周岁)人数为93727万人,占总人口比重为69.2%,人数比2011年末减少345万人,这是在多年增长后的首次下降;这意味着中国人口红利消失的拐点已在2012年出现;人口因素对ROE的负面影响大概从2016年开始变得比较显著,且作用逐渐增强。

我们预测ROE的库存周期于2019Q4见底,2020Q1将开始回升,ROE的产能周期自2016年以来都处于扩张阶段;数据跟踪方面,建议从PPI的变动来印证库存周期回升,从产能利用率来印证产能周期的持续扩张。在库存周期、产能周期和人口周期三个因素的影响下,预测ROE在2019Q4将会是微幅下滑的磨底状态,然后2020Q1开启ROE的上行周期。

我们预测归母净利润于2019Q3见底,2019Q4开始回升;数据跟踪方面,建议跟踪PPI和产能利用率来印证模型判断。

我们可以通过业绩预警数据,计算上市公司的景气度,定义上市公司景气度为业绩预告中“预增”、“续盈”、“略增”和“扭亏”的整体占比,反映上市公司中业绩好转的比例;历史上看,当整体财报加总的盈利能力好转或恶化时,景气度会同向变化,基本上是同步指标,但因为业绩预警数据相对财报披露时间更早,所以可以作为跟踪指标,提前了解上市公司的盈利能力概况。景气向上的公司占比自2017Q4持续下降,但建材、商贸零售、餐饮旅游、家电、电子元器件、计算机的行业内景气度已经好转了一两个季度。

三、估值

20世纪90年代初期,James Ohlson教授发表了一系列有影响力的有关估值的文章,并介绍了剩余收益模型(Residual Income Model, RIM),特别强调剩余收益模型对于理解会计数据和企业价值的关系。根据剩余收益模型,一家公司的价值等于其当前账面价值和未来预期剩余收益现值之和,即:

剩余收益模型使得我们可以依据企业财务报表数据估算公司价值(根据公司未来现金流计算现值),这也是该模型受欢迎的原因。从直觉上,我们可以把剩余收益模型分解为以下形式:

3.1

利率

无风险利率是计算股权要求回报率的基础,我们选取十年国债利率作为无风险利率。

预测十年国债利率于2019Q3见底,并于2019Q4开启上涨周期。

通过产业债信用利差的变动可以间接推断股权要求回报率相对无风险利率的风险溢价变动,2019年以来风险溢价在下降。

3.2

银行

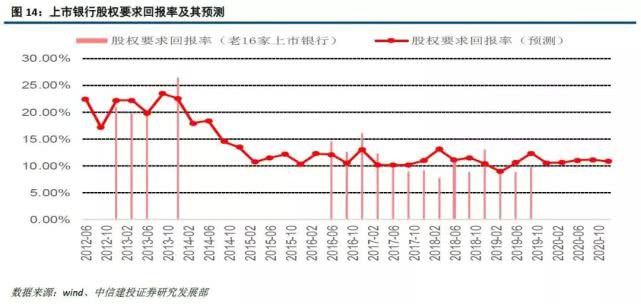

可以通过对16家上市银行的ROE和PB进行截面回归,回归系数的倒数即为股权要求回报率re,注意只有当回归模型的R-Square大于0.5,且ROE的系数T值大于2时,计算出的股权要求回报率re才有意义。

历史上,股权要求回报率充分考虑了经济增长和通胀;预测2020年上市银行的股权要求回报率为10.80%,高于2019Q3(9.74%)。

预测上市银行PB为0.8倍。

3.3

全部上市公司

目前A股整体和各行业的估值都还相对较低,其中“建材”性价比高,“家电”景气度高。

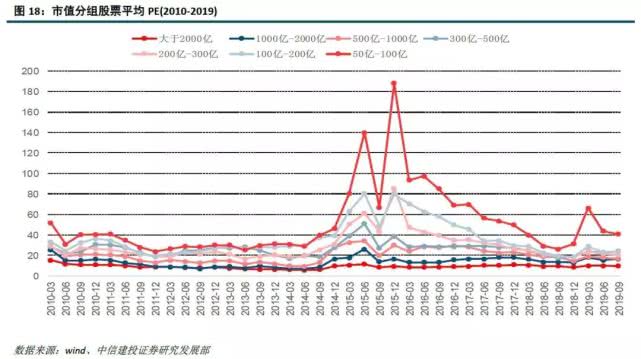

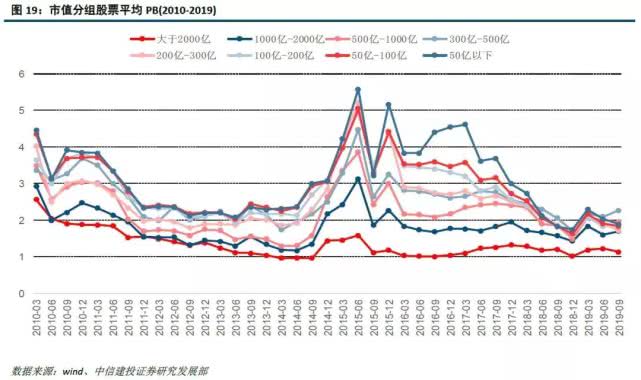

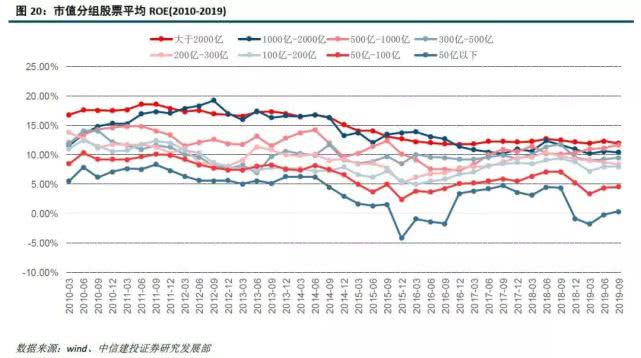

我们对全部A股按市值大小,[2000,∞]、[1000,2000) 、[1000,2000) 、[500,1000) 、[300,500) 、[200,300) 、[100,200) 、[50,100) 、(-∞,50),进行分组,来观察不同市值股票的数量占比、市场表现、估值和盈利能力的历史情况。

从历史统计来看,绝大数股票的市值在200亿以下,50亿以下和50-100亿市值区间股票数量较多。

2016年Q2至今,大市值股票相对小市值股票表现更好。

历史上小市值股票的PE波动更加剧烈,特别是2014年-2018年时间段。从PE来看,2015Q4小市值股票相对大市值股票的估值高到极端水平,此后至今大小市值股票之间的估值差异在缩小。

从PB来看,2015Q3估值差异达到极致,随后收敛;当前已经达到历史上相对比较合理的差异水平。

从历史ROE来看,一直是大市值股票的ROE更高,且从2018Q4开始,50亿以下股票的ROE相对大市值股票加速下行,主要是因为商誉减值。

当前对全部A股按市值分组,依然是大市值的盈利能力更强(高ROE),估值也相对较低,2018年以来表现更好;说明上市公司的业绩存在很强的龙头效应和规模效应,市场依然是估值向业绩匹配、强者恒强的状态。

四、市场情绪

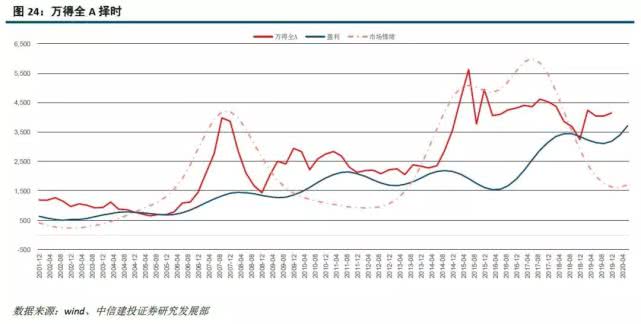

市场情绪最终反映在交易行为上,导致市场价格偏离内在价值,可以通过成交额、资金流和换手率等量价指标进行观察。从成交额来看,2019Q1市场成交活跃,并于2019年3月达到顶峰,随后成交额下降。近期成交额略微回升,且沪深300等大股票的成交更活跃。

从大单资金流来看,主力短期买入意愿较强,且偏好沪深300指数成分股。

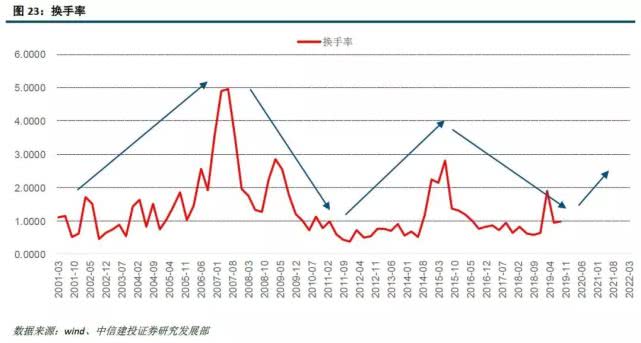

历史上换手率呈现周期性波动,2007和2014这两次大牛市都伴随着换手率的显著增大。

换手率呈现十年左右周期性规律,预测换手率将于2020Q1见底回升。

历史上换手率呈现周期性波动,2007和2014这两次大牛市都伴随着换手率的显著增大。

五、综合配置建议

基本面:需求仍然处于下行阶段,但营业收入现金含量提高;ROE从2018Q2高位9.49%持续下行到2019Q3的7.63%,主要是因为销售净利率下滑,企业的毛利率下降且期间费用率上升;企业的投融资需求持续萎缩,自身创造现金流的能力在增强,公司自由现金流提升意味着企业价值提升。从供需增速差来看,2016Q3以来处于供给增速小于需求增速的状态,非金融上市公司的固定资产周转率持续提升。银行的净息差微幅上升,ROE微幅下降。通过对ROE的研究可以发现,我国上市公司的ROE存在三年左右的库存周期和十年左右的产能周期,预测ROE的库存周期于2019Q3见底,2019Q4将开启上升周期,ROE的产能周期自2016年以来都处于扩张阶段;预测和归母净利润于2019Q3见底,2019Q4开启上升周期。

估值:我们以剩余价值模型为基础对权益类资产进行估值;预测十年国债利率于2019Q3见底并从2019Q4开启上涨周期,预测股权要求回报率从2019Q3的9.74%上升到2020Q4的10.80%水平。对万得全A内在价值的估算已经于2018Q4见底(3,431.59点),并开启上升周期,对2019Q4的内在价值估计为4,076点(2020Q4为5,537点),当前4,147点估值合理。分行业来看,A股估值处于历史较低水平,对银行PB的估计为0.8倍;市值分层来看,大市值公司的盈利较强且估值较低,2018年以来涨幅也更多,反映上市公司业绩存在很强的龙头效应和规模效应,市场依然是估值向业绩匹配、强者恒强的状态。

市场情绪:短期市场成交额小幅回升,且中证1000等小市值股票的成交额占比更高;从大单资金流向来看,近期主力买入情绪较高,且偏好沪深300成分股。从换手率长周期来看,我们预计换手率将于2020Q1见底回升。

从历史来看,一轮完整的市场牛熊分为四个阶段:第一阶段(估值修复),股票整体估值处于历史低位,无风险利率和风险溢价下行推升股票估值,带来估值修复行情;第二阶段(戴维斯双击),盈利数据逐渐好转,无风险利率上行且风险溢价下行,估值与盈利齐升带来戴维斯双击的大幅上涨;第三阶段(增量资金入市),随着股价上涨、赚钱效应提升,越来越多的趋势追涨资金进入股市,推升股票价格到远高于内在价值的状态;第四阶段(戴维斯双杀),随着企业盈利下行,处于估值高位的股票逐渐被警觉的投资者抛售带来市场下跌,趋势投资者进一步跟随趋势卖出,股票估值逐渐修复到合理估值水平。2019Q1至今,虽然上市公司的企业盈利依然下行,但无风险利率下行和风险溢价下降带来了估值修复行情;从2019Q3财报来看,虽然整体盈利能力依然处于下滑阶段,但个别行业已经实现盈利增长,如果2019Q4整体盈利拐头上行,则市场将进入戴维斯双击阶段。

历史上,在经济增长、通胀温和、货币乘数扩张环境下,银行的表现较好

在实际GDP增速为6.3%的假设条件下,预测银行(中信一级)2019Q4和2020Q4点位分别为7,784点和8,580点,当前8,185点处于合理估值水平。可以将十年国债收益率作为一个跟踪指标,在十年国债收益率继续下行或维持不变的情况下中性配置银行,当十年国债收益率上行时超配银行。

六、模型风险分析

我们对历史数据的分析找出了净资产收益率(ROE)的周期性规律;但是如果未来净资产收益率(ROE)的库存周期和产能周期偏离历史规律,则对盈利复苏的时点判断就会出错。通过杜邦分析可知,当前拖累非金融企业净资产收益率(ROE)下滑的主要因素是销售净利率下行,特别是毛利率下行,所以可以关注更高频的数据(PPI),来和模型的判断相互印证。