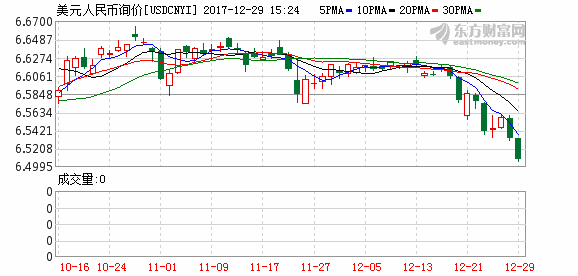

人民币中间价创9年来最大年度涨幅 在岸汇价升破6.51关口

在岸人民币兑美元午后扩大涨幅至逾270点并升破6.51关口,创9月11日以来新高。

中国央行连续第6日不进行公开市场操作,净回笼500亿元。中国央行今日不进行公开市场操作,今日将有500亿元逆回购到期。本周央行公开市场净回笼2900亿元,上周央行公开市场净投放2000亿元。

人民币兑美元中间价今日报6.5342,升值至2017年9月12日以来最高。上一交易日中间价6.5412。人民币兑美元中间价2017年累计上涨6.16%,创九年来最大年度涨幅。

【政策前瞻】

就在2017年结束前的半个多月,央行上调公开市场操作利率成为标志性调整,让市场对2018年货币政策走向的悬念几近于无。

正如随后众多分析师所表明的,央行此举信号意义之大,随行就市地调整操作利率很可能成为重要的市场引导方式,未来公开市场操作利率还可能上调。在资金利率层面,这也意味着将易上难下。

回顾2017年,去杠杆、抑泡沫、防风险是基调,“紧货币”成为关键词并贯穿始终,资金利率一路波动攀升,企业债券发行大幅下滑,但“货币阀门”坚持不松动,维持市场基本流动性,引导资金脱虚向实。

展望2018年,防风险等基调仍将延续。

2017:资金成本全线上扬

M2作为我国货币政策主要中间目标,2017年数月间增速连创历史新低,最低为10月份的8.8%。货币供应增速放缓,央行借以“保持流动基本稳定”。同时,社融保持平稳增长,2017年内各月社融余额同比增长均维持在13%左右,最低月份11月末同比增长12.5%。

“紧货币”+“强社融”格局意味着金融支持实体经济的效率进一步提升,经济“脱虚向实”逐步显现。

中国银行国际金融研究所近期发布的报告指出,M2不断走低且与社会融资存量增长出现背离的原因既与金融去杠杆有关,也与M2作为货币政策中间目标的导向作用减弱有关。

一面是社融平稳增长,另一面是企业债券融资年内持续放缓。2016年末,企业债券余额为17.92万亿元,同比增长22.5%。2017年,该项同比增长逐月递减,1月末企业债券余额为17.9万亿元,同比增长19.5%,到了11月末,企业债券余额为18.34万亿元,同比增长1.6%。

企业债券融资放缓的背后是发行利率高位波动。年内7年期企业债发行利率超过7%不在少数,不少企业因高利率而取消或推迟发行。在2015、2016年,同期限企业债发行利率多在5%上下。

债券发行利率高居的背后是货币市场资金成本上升。2017年以来,各期限Shibor均有上升。年初隔夜、7天期、3个月、1年期shibor分别为2.21%、2.59%、3.28%、3.38%,在一路波动上行后,12月中旬对应项分别达2.72%、2.87%、4.87%、4.70%。

从公开市场操作利率的调整来看,年内逆回购和MLF利率分别上调三次,累积上调25个基点。具体来看,1月24日MLF上调10个基点,其中6个月、1年期中标利率分别调至2.95%、3.10%。2月3日,7天、14天、28天逆回购中标利率分别上调10个基点至2.35%、2.50%和2.65%。3月16日央行逆回购和MLF中标利率再次上行10BP,7天、14天、28天逆回购中标利率分别上调10个基点至2.45%、2.60%和2.75%;6个月、1年期MLF中标利率分别调至3.05%、3.20%。12月14日,央行开展的逆回购和MLF操作利率小幅上行5个基点,7天、28天逆回购中标利率分别至2.50%、2.80%,1年期MLF中标利率至3.25%。

受流动性整体偏紧、监管持续强化、通胀上行以及经济超预期等影响,在经历2016年四季度的大幅下跌之后,2017年债券市场延续了此前震荡下行行情。截至2017年12月15日,中债总指数报167.8,与2016年同期持平。

2018:市场利率仍易上难下

2017年12月14日央行开展的逆回购和MLF操作利率小幅上行5个基点,进一步坚定了货币政策难以松动的预期。交通银行金融研究中心高级研究员陈冀判断,此举的信号意义应予以高度重视,这表明在货币市场利率显著高于公开市场操作利率的情况下,央行未来随行就市地调整操作利率很可能成为重要的市场引导方式,未来操作利率还将有上调可能。

央行发布的《2017年第三季度中国货币政策执行报告》指出,灵活运用多种货币政策工具组合,合理安排工具搭配和操作节奏,“削峰填谷”维护流动性基本稳定,把握好保持流动性基本稳定和去杠杆之间的平衡;进一步完善宏观审慎政策框架,组织实施好宏观审慎评估,逐步探索将更多金融活动和金融市场纳入宏观审慎管理框架,引导金融机构做好流动性管理,保持货币金融环境的稳健和中性适度。

对于2018年国内外的形势,中国银行国际金融研究所近期发布的报告指出,2018年,美联储加息预期、较为正面的经济和就业数据,都将会提振美元。此外,金融体系降杠杆、防风险仍将是金融工作的主基调。监管层将灵活运用各期限货币政策工具,更加强调各期限工具的紧密衔接和削峰填谷式对冲操作,以维护好降杠杆与流动性基本稳定之间的平衡。

展望2018年,货币政策将如何调整?交通银行金融研究中心高级研究员刘健分析,中国经济增长仍将平稳,通胀可能温和回升,国际收支逐步好转,防风险和降杠杆仍可能是货币政策排序中较靠前的目标。预计2018年货币政策不会比2017年宽松,但跟随美联储加息可能性相对不大,通胀水平和经济状况也难以达到支持加息的地步。

从全球货币政策环境来看,东方金诚研究发展部副总经理王青判断,作为世界第一大经济体,美国货币政策收紧势必会产生外溢效应,有可能在2018年引领全球央行货币政策正常化步伐。预计欧洲央行将继续缩减量宽规模,日本央行也可能跟进;除英国、加拿大、韩国和墨西哥外,将有更多重要经济体加入加息行列。在这样一种整体趋紧的全球金融环境下,中国纵使继续保持基准存贷款利率不变,但市场利率也将易上难下。

总体来看,中国银行国际金融研究所近期发布的报告指出,虽然受一些不确定性因素的影响,流动性或将呈现阶段性紧平衡状态,但不会出现过度紧张局面。